销量回暖难解经销商盈利困局

导读:2025 年上半年,中国汽车市场在政策刺激和消费回暖的背景下出现了一定的销量增长,但经销商的盈利困境却并未随之缓解。中国汽车流通协会发布的《2025 年上半年全

2025 年上半年,中国汽车市场在政策刺激和消费回暖的背景下出现了一定的销量增长,但经销商的盈利困境却并未随之缓解。中国汽车流通协会发布的《2025 年上半年全国汽车经销商生存状况调查报告》显示,市场竞争日趋激烈,厂商通过降价促销换取销量,但经销商面临“销量涨收入不涨、收入增利润不增”的局面。尤其是传统燃油车品牌,新车零售价格低于采购成本,造成新车业务亏损严重,经销商资金周转困难,流通行业整体流动性紧张。表面上销量回暖,但实质盈利能力下降,使得经销商在经营中压力倍增。

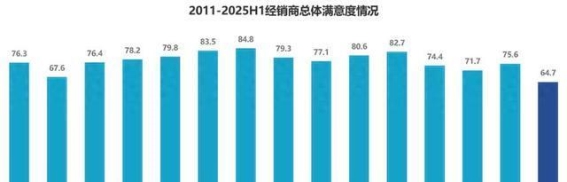

为了全面了解经销商的经营状况,全国汽车经销商生存状况调查于 7 月启动,历时一个多月,覆盖大中小型汽车经销商集团下属 4S 店,共回收有效问卷 936 份。调查显示,经销商对主机厂的满意度明显下滑,总体评分仅为 64.7 分,比 2024 年底大幅下降。价格倒挂导致利润空间被压缩,库存承压加大,资金链紧张,一旦库存系数稍高就会让现金流雪上加霜。与此厂家对基础任务目标的奖励减少,使付出与回报失衡,进一步拉低经销商满意度。在四大业务板块中,新车和二手车业务满意度最低,售后业务由于入场台次下降、配件任务增加且价格偏高,也出现客户流失,整体满意度呈下滑趋势。

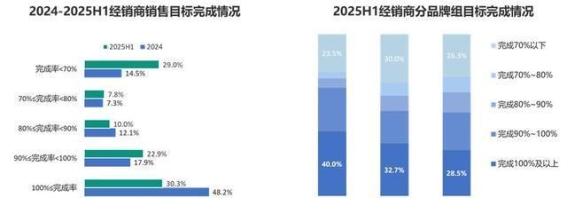

在销售目标完成方面,上半年经销商完成情况不容乐观。调查显示,仅有 30.3% 的经销商完成销售目标,目标完成率低于 70% 的占比 29.0%,完成率在 70% 到 100% 之间的占比为 40.7%。从品牌来看,豪华品牌经销商完成目标比例略高,而合资品牌中完成 70% 及以下目标的经销商占比高于其他品牌。这说明部分品牌经销商在销量增长下仍面临巨大压力,尤其是中端合资品牌,销售目标难以达成,加剧了行业竞争和经营风险。

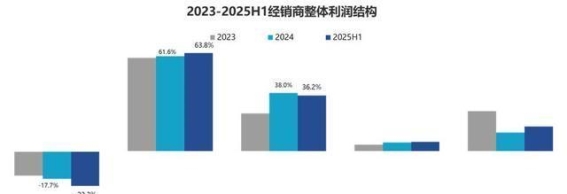

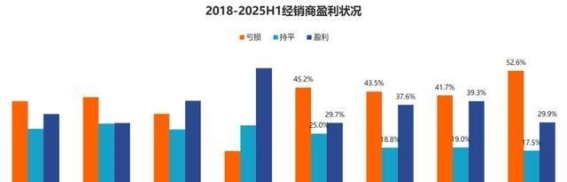

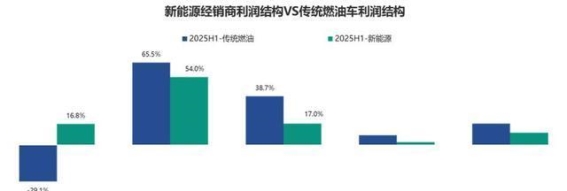

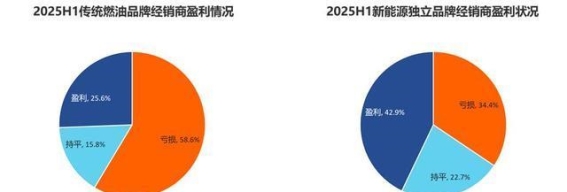

经销商盈利能力进一步承压,上半年亏损比例升至 52.6%,持平比例为 17.5%,仅有 29.9% 的经销商实现盈利。其中,新能源独立品牌经销商占比 29.5%,且经营状况好于传统燃油车品牌,盈利占比高达 42.9%,而传统燃油车品牌经销商盈利占比仅 25.6%。在毛利构成上,传统燃油车新车销售毛利为 -22.3%,亏损加剧;售后服务毛利贡献 63.8%,略有提升;金融保险毛利贡献 36.2%,有所下降。新能源独立品牌新车毛利贡献为 16.8%,显示出较好的盈利能力。可见,传统燃油车经销商在新车销售环节亏损明显,而新能源品牌则依靠毛利和灵活经营实现一定盈利。

新车金融业务方面,金融渗透率从 2024 年的 69.1% 下滑至 62.8%。主要原因在于商业银行汽车消费金融产品调整或停售,以及价格敏感型消费者需求收缩。金融渗透率下降直接影响经销商盈利,因为金融业务曾是新车销售的重要利润来源。厂家返利政策仍存在问题,模糊返利比例过高,返利周期多在 2-3 个月,部分季度考核周期超过 3 个月,少数厂家提供全额现金返利。经销商建议简化返利政策,采用月度考核,并在两个月内兑现返利,同时取消使用限制,以缓解资金压力。

价格倒挂仍是行业痛点。调查显示,74.4% 的经销商存在价格倒挂问题,其中 43.6% 的经销商倒挂幅度超过 15%,严重挤压流动资金,传统燃油品牌经销商尤为突出。相比之下,新能源独立品牌经销商虽然新车毛利较高,但售后产值低、投资回收期长,长期盈利仍存在挑战。价格倒挂不仅影响短期现金流,也制约持续经营能力,是制约传统品牌经销商发展的核心问题。

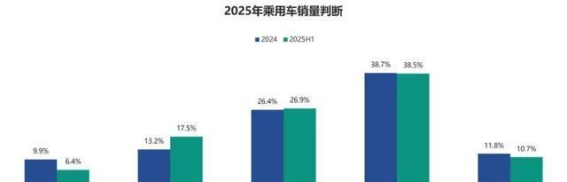

展望 2025 年,经销商对乘用车市场整体销量的预期较为谨慎。多数经销商认为销量将微幅增长或持平,增长预期低于去年年底。预计全年销量增长的经销商占比约 49%,认为销量下降的占比有所增加。整体来看,市场预期的不确定性加大,经销商未来仍将面临市场竞争、利润压缩和资金压力等多重挑战。

综合来看,尽管政策推动和消费回暖带来销量回升,但汽车经销商盈利状况未改善,传统燃油车经销商受价格倒挂和库存压力影响最为严重,而新能源独立品牌经销商盈利能力相对较好。金融业务下滑、返利政策不完善以及需求收缩,使经销商经营环境复杂。未来如何在销量增长与盈利能力之间取得平衡,优化库存和返利政策,提高售后及金融业务盈利性,将是经销商生存和发展的关键。短期内,汽车经销商困局难以根本缓解,行业正处于结构调整和盈利模式转型的重要阶段。

-

-

零跑B10正式上市,全球化战略加速推进2025-04-16 21:18:252025年4月10日,零跑汽车正式推出其全新B系列首款全球化车型——零跑B10。作为一款紧凑型SUV,零跑B10的上市不...

零跑B10正式上市,全球化战略加速推进2025-04-16 21:18:252025年4月10日,零跑汽车正式推出其全新B系列首款全球化车型——零跑B10。作为一款紧凑型SUV,零跑B10的上市不... -

新一代大众Amarok W系列特别版预告曝光,公路化运动皮卡2025-04-12 00:31:46近日,新一代大众Amarok W系列特别版的预告图正式曝光。这款车型的发布不仅展示了大众汽车与澳...

新一代大众Amarok W系列特别版预告曝光,公路化运动皮卡2025-04-12 00:31:46近日,新一代大众Amarok W系列特别版的预告图正式曝光。这款车型的发布不仅展示了大众汽车与澳... -

医生提示:这5种疾病,通过喝水可以有效预防!2025-03-25 23:43:02水,是生命不可或缺的元素。在我们的日常生活中,它不仅是维持生命运作的基本物质,还是预防多种常见疾病的关键。科学研究不断证...

医生提示:这5种疾病,通过喝水可以有效预防!2025-03-25 23:43:02水,是生命不可或缺的元素。在我们的日常生活中,它不仅是维持生命运作的基本物质,还是预防多种常见疾病的关键。科学研究不断证... -

2025款捷途山海T1:为自由而生的越野新选择2025-06-01 14:51:41在越野汽车领域,一直有着无数车迷为寻求那种无拘无束、自由探索的驾驶体验而执着,而2025款捷途山海T1的到来,无疑为这一...

2025款捷途山海T1:为自由而生的越野新选择2025-06-01 14:51:41在越野汽车领域,一直有着无数车迷为寻求那种无拘无束、自由探索的驾驶体验而执着,而2025款捷途山海T1的到来,无疑为这一... -

一天一个鸡蛋,营养与风险并存,如何合理食用?2025-03-25 23:45:04随着食品安全问题不断引发关注,特别是在家中有老年人和小孩的家庭,关于日常饮食的讨论常常成为焦点。最近,53岁的黄阿姨遇到...

一天一个鸡蛋,营养与风险并存,如何合理食用?2025-03-25 23:45:04随着食品安全问题不断引发关注,特别是在家中有老年人和小孩的家庭,关于日常饮食的讨论常常成为焦点。最近,53岁的黄阿姨遇到...