欧美观望,中国狂飙:新能源汽车的冰火两重天

导读:前几天,欧盟委员会又出了一条新闻,说他们原本计划到2035年实现燃油车全面禁售,现在把这个目标微调为90%,剩下的10%留给插电混动、增程电动车、轻度混合动力车

前几天,欧盟委员会又出了一条新闻,说他们原本计划到2035年实现燃油车全面禁售,现在把这个目标微调为90%,剩下的10%留给插电混动、增程电动车、轻度混合动力车以及使用环保燃料的内燃机车。一时间,网上不少人欢呼雀跃,认为燃油车又回来了,可细看政策你就会发现,大家都理解错了。欧盟调整的10%,并不是给传统汽油车留面子,而是给了那些使用电子燃料的特殊车辆。所谓电子燃料,就是用电解水产生的氢气,再和工业废气或空气中的二氧化碳催化生成的液体碳氢燃料,可再生、碳中性,但价格昂贵得惊人。在同等电量条件下,纯电动车的续航是电子燃料车的五倍,这么高的成本,谁受得了?可以说,即便政策有松动,燃油车在欧洲几乎没有这也说明一个事实:燃油车被淘汰是全球趋势,谁都逃不掉。

相比之下,中国在新能源汽车发展上显得稳健得多。在禁售燃油车的问题上,中国只有海南明确提出2030年禁售,其余地区暂未有类似计划。但这并不意味着中国新能源汽车发展落后,相反,从销量、市场接受度和技术储备来看,中国正在高速追赶。尤其是在一线城市,纯电动车和插混车占据了大部分市场份额,充电桩布局逐步完善,消费者对新能源的接受度越来越高。与欧洲不同,中国市场更强调实际使用场景,短途和城市出行占比大,因此纯电动车更符合需求。这种稳中带快的发展模式,使得中国在全球新能源汽车格局中排名仅次于欧洲,处于第二位。

再看看欧洲的布局,几乎所有主流车企都已经明确电动化目标。大众计划到2030年,其销售汽车中70%为电动车,并在欧洲和北美建三座电池工厂;保时捷的目标是80%;宝马和奔驰则是50%;雷诺、沃尔沃以及斯特兰蒂斯则计划实现100%电动化。可以看到,欧洲汽车产业正在全面向电动化转型,这不仅是政策引导的结果,也是企业技术升级和市场需求双向推动的结果。北欧国家尤其突出,挪威早在2025年1月1日就全面禁售燃油车,2024年电动车渗透率已达到88.9%,政策和市场高度契合,形成了快速电动化的闭环。

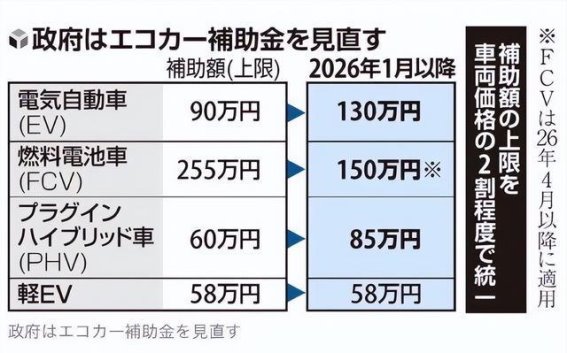

美国和日本的情况则有明显不同。日本曾重点扶持氢能源车,补贴最高,但从2026年起,氢能源车补贴从225万日元下调至150万,而电动车补贴从60万提升至130万日元。这一降一升之间,清楚地显示出日本政府对电动车发展的倾斜。美国则受制于两党政策摇摆,民主党大力支持电动车,特朗普时期取消了每辆电动车最高7500美元的联邦补贴,政策环境时而利好,时而受阻。即使在政策变化的情况下,市场对电动车的需求依然旺盛。2024年,美国电动车销量占比8.1%,混合动力车占比11.9%,同比增长超过20%。可以看出,消费者对新能源的接受度在逐渐上升,而政策波动更多影响的是短期销量。

从技术角度来看,电驱动是取代内燃机的唯一可行路径,燃油车的发动机、变速箱技术几乎到达瓶颈。传统车企靠吃老本、收专利费维持市场,但新能源技术正在快速迭代,所有创新几乎都集中在电动车上。国外混动汽车销量高于纯电,是因为充电基础设施和电价限制了电动车的使用便利,而中国则相反,短途使用为主,纯电动车占比更高。技术、市场、政策三者交汇,决定了新能源汽车未来的发展方向——最终,电动车一定会占据主流地位,燃油车只能退场。

综合来看,全球新能源汽车格局呈现出“冰火两重天”的态势:欧洲以政策和企业行动领先,中国快速追赶,美国在政策波动中稳步发展,日本在补贴调整中逐步倾向电动车。虽然各国发展节奏不同,但方向一致,那就是电动化。在这一大趋势下,消费者只能跟随潮流,新能源汽车的普及是不可逆的。充电设施完善、技术升级以及能源结构优化,将进一步推动这一进程。无论从市场规模、技术创新还是政策支持来看,全球汽车行业正加速进入电动化时代,燃油车的黄金时代已经逐渐远去。

-

洋葱能否疏通血栓?科学视角下的理性思考2025-03-25 23:45:14洋葱,这一在厨房中常见的食材,最近因为一种惊人的说法而引起了广泛关注——“洋葱能在24小时内疏通50%的血栓”。这种说法...

洋葱能否疏通血栓?科学视角下的理性思考2025-03-25 23:45:14洋葱,这一在厨房中常见的食材,最近因为一种惊人的说法而引起了广泛关注——“洋葱能在24小时内疏通50%的血栓”。这种说法... -

2026款本田CR-V评测:越野版亮相,能否引领SUV新潮流2025-05-09 20:51:05随着SUV市场的日益多元化,城市SUV逐渐成为了许多消费者的购车首选。尤其是近年来,消费者对SUV的需求不仅...

2026款本田CR-V评测:越野版亮相,能否引领SUV新潮流2025-05-09 20:51:05随着SUV市场的日益多元化,城市SUV逐渐成为了许多消费者的购车首选。尤其是近年来,消费者对SUV的需求不仅... -

同庆街文化市集因极端天气暂停 本周活动重新安排2025-04-15 02:42:22近日,北京市面临着一场极端天气,导致原定于本周在同庆街举行的“三山五园文化市集”不得不宣布暂停。海淀文旅集团通过官方渠道...

同庆街文化市集因极端天气暂停 本周活动重新安排2025-04-15 02:42:22近日,北京市面临着一场极端天气,导致原定于本周在同庆街举行的“三山五园文化市集”不得不宣布暂停。海淀文旅集团通过官方渠道... -

极氪科技五月销量再创新高 三个月稳居高端豪华市场前列2025-06-02 14:05:196月1日,极氪科技公布了最新的销量数据,5月份的销量达到46538台,实现了同比15.2%的增长,环比也增长了12.6%...

极氪科技五月销量再创新高 三个月稳居高端豪华市场前列2025-06-02 14:05:196月1日,极氪科技公布了最新的销量数据,5月份的销量达到46538台,实现了同比15.2%的增长,环比也增长了12.6%... -

零跑B10:9.98万起的国民神车,低价高配引爆市场2025-05-11 16:30:03零跑B10自上市以来,迅速成为了电动汽车市场的一匹黑马。2023年3月,零跑汽车凭借37095辆的销量,力压理想汽车的3...

零跑B10:9.98万起的国民神车,低价高配引爆市场2025-05-11 16:30:03零跑B10自上市以来,迅速成为了电动汽车市场的一匹黑马。2023年3月,零跑汽车凭借37095辆的销量,力压理想汽车的3... -

拍鸟热潮的兴起:从拍花到拍鸟的摄影风向转变2025-04-15 02:42:55摄影,作为一门艺术形式,始终与时代的脉搏紧密相连。我们曾见证过自然风光的兴盛,欣赏过人像和街拍带来的情感共鸣,直到最近,...

拍鸟热潮的兴起:从拍花到拍鸟的摄影风向转变2025-04-15 02:42:55摄影,作为一门艺术形式,始终与时代的脉搏紧密相连。我们曾见证过自然风光的兴盛,欣赏过人像和街拍带来的情感共鸣,直到最近,...