车企系线控制动的破局之路与菲格辰致的中场较量

导读:近年来,随着辅助驾驶技术从概念逐步走向量产,线控制动技术作为执行层的核心部件,成为各大车企竞相争夺的关键制高点。长期以来,这一领域被博世、大陆等外资巨头牢牢把控

近年来,随着辅助驾驶技术从概念逐步走向量产,线控制动技术作为执行层的核心部件,成为各大车企竞相争夺的关键制高点。长期以来,这一领域被博世、大陆等外资巨头牢牢把控,国产化率偏低,技术壁垒高企。面对这一现状,长城汽车通过“森林生态”战略的布局,致力于打造自主可控的辅助驾驶供应链体系,菲格智能科技便是在此背景下孕育而生。自2020年起,长城通过多轮投资并购整合资源,组建了涵盖动力、电池、底盘等领域的六家核心零部件企业,菲格智能科技作为其全资控股的关键子公司,承担着自主研发电子机械制动(EMB)系统的重任,成为车企系线控制动厂商突围的重要力量。菲格不仅建立了行业首创的1-Box系统验证标准,还在2024年获得功能安全最高等级ASIL D认证,彰显其技术实力和安全水平。

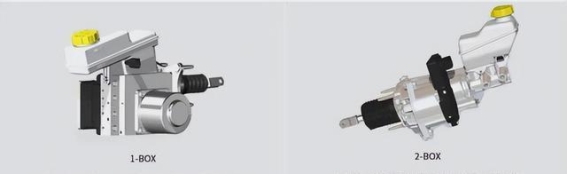

制动系统作为汽车安全的生命线,包含行车制动与驻车制动两大部分。驻车制动领域由电子驻车制动(EPB)基本实现技术统一,而行车制动则面临更复杂的技术演进。随着新能源汽车电动化和智能化发展,传统机械液压制动逐渐向线控制动转变。当前主流的线控制动技术分为两条路径:一是电子液压制动(EHB),二是纯电控电子机械制动(EMB)。菲格产品线覆盖这两大方向,其中1-Box与2-Box是EHB的两种不同架构。1-Box将液压主缸、助力电机等集成于单一模块,减少零件与装配复杂度,但在安全冗余上相对依赖备份机制。菲格的1-Box实现了国内首个双向建压设计,提升建压平稳度及制动力输出,适配车型范围更广。2-Box则将助力模块和液压控制分开,系统安全性更高,菲格2-Box还实现了自解耦功能,突破了供应商对ESP的依赖,配合踏板感可调技术,技术上实现国内领先。

在纯电控EMB方面,菲格分为乘用车和商用车两大系列。乘用车EMB采取了“6+1”冗余策略,即六重冗余加一个中央控制单元,全面保障系统安全可靠。商用车EMB则强调更快制动响应、更优集成度及轻量化设计,降低使用与维护成本。值得一提的是,长城与菲格联合研发的EMB产品,近期通过了中汽院凯瑞检测的ASIL D安全认证,成为国内首家达到此安全级别的EMB系统,这标志着菲格在功能安全和可靠性方面达到了国际先进水平。通过严格的风险评估、系统设计、验证及10万公里整车耐久试验,菲格确保产品稳定可靠,满足未来智能驾驶的高标准需求。

尽管菲格在技术和认证上取得突破,但国产线控制动市场竞争依旧激烈。2024年上半年数据显示,博世以超过55%的市场份额占据绝对领先地位,弗迪动力和伯特利分别以19.3%和11.2%位居其后,市场高度集中。外资巨头如博世、汉拿万都、大陆等占据了近七成市场份额,而国内厂商虽渗透率达到30.5%,但整体市场仍较分散。菲格目前市场份额约为0.7%,排名第八,装机量虽有限,但依托长城生态链,具备较好的规模化发展潜力。与菲格同为车企系的线控厂商还有比亚迪旗下的弗迪动力、奇瑞系的伯特利和长安系的辰致科技,这些企业普遍享有集团资源协同优势,能更好地适配母公司车型需求,形成差异化竞争。弗迪动力已实现Onebox产品的规模量产,伯特利则不仅服务国内主机厂,还向特斯拉、通用等国际品牌供应产品。长安辰致则通过一体化智能底盘解决方案,集成了线控制动、线控转向及智能悬架,体现出多维度智能控制的发展趋势。

这些主机厂系的线控制动企业能够依托整车需求,快速推动定制化产品开发和供应链可控,给独立第三方供应商带来了不小的市场压力。但安全认证仍是差异化竞争的关键壁垒。全球范围内,只有极少数企业通过了ASIL D级别的EMB系统认证,而菲格的认证成功则为其进入更高端市场打下坚实基础。接下来的挑战在于如何从传统Tier1供应商和同类企业中争取更多订单,进一步扩大市场份额。

依托车企全产业链赋能,国产线控制动厂商正在逐步打破外资垄断,构筑属于自己的技术护城河。尽管目前市场份额尚处于攀升阶段,但冗余设计、安全认证、规模量产等方面的突破显著提升了国产线控系统的竞争力。随着智能辅助驾驶需求快速增长和技术迭代加速,线控制动的竞争格局将更加激烈。如何从依赖车企系资源逐步走向全球化布局,成为所有国产线控制动企业下一阶段必须直面的课题。这不仅关乎企业自身的突围,更关乎中国汽车智能化自主创新的整体高度。

-

三亚海滩危机:游客推翻孩子沙雕引发众怒,公共空间该如何共享?2025-06-02 14:08:26近日,海南三亚的一处沙滩上,一件看似普通的小事却迅速在网络上引发了轩然大波。一位小男孩在海滩上用心堆砌了一座沙雕城堡,吸...

三亚海滩危机:游客推翻孩子沙雕引发众怒,公共空间该如何共享?2025-06-02 14:08:26近日,海南三亚的一处沙滩上,一件看似普通的小事却迅速在网络上引发了轩然大波。一位小男孩在海滩上用心堆砌了一座沙雕城堡,吸... -

哈弗SUV六月钜惠来袭 多款车型最高优惠4万元2025-06-02 14:02:37哈弗品牌在2025年6月开启了一场覆盖多款SUV车型的换新一口价优惠活动,涉及的车型包括哈弗猛龙燃油版、二代哈弗枭龙MA...

哈弗SUV六月钜惠来袭 多款车型最高优惠4万元2025-06-02 14:02:37哈弗品牌在2025年6月开启了一场覆盖多款SUV车型的换新一口价优惠活动,涉及的车型包括哈弗猛龙燃油版、二代哈弗枭龙MA... -

13国20名青年走进宁夏 感知中国发展脉络2024-06-04 20:20:44近日,13个国家的20名青年齐聚宁夏,参与了一次别开生面的中国行活动。此次活动由国家国际发展合作署全球发展促进中心发起,...

13国20名青年走进宁夏 感知中国发展脉络2024-06-04 20:20:44近日,13个国家的20名青年齐聚宁夏,参与了一次别开生面的中国行活动。此次活动由国家国际发展合作署全球发展促进中心发起,... -

长寿者的小便特征,如何通过小便了解健康状况2025-03-25 23:49:48小便,作为人体排泄系统的一个重要组成部分,承载着诸多健康信息。我们常常听说“健康的身体是长寿的基础”,而事实上,通过观察...

长寿者的小便特征,如何通过小便了解健康状况2025-03-25 23:49:48小便,作为人体排泄系统的一个重要组成部分,承载着诸多健康信息。我们常常听说“健康的身体是长寿的基础”,而事实上,通过观察... -

2024款比亚迪宋L EV V2.0 OTA升级:13项新功2025-04-12 00:32:11近日,比亚迪对2024款宋L EV推出了V2.0.0版本的OTA升级,涵盖了13项全新功能,并对现有系统进行了全面优化。...

2024款比亚迪宋L EV V2.0 OTA升级:13项新功2025-04-12 00:32:11近日,比亚迪对2024款宋L EV推出了V2.0.0版本的OTA升级,涵盖了13项全新功能,并对现有系统进行了全面优化。... -

东风奕派007:智能驾驶体验提升出行安全2025-05-09 20:40:12在如今的交通环境中,驾驶者所面临的挑战越来越多。无论是繁忙的市区道路还是快速变化的高速公路,驾驶者都需要时刻保持高度的警...

东风奕派007:智能驾驶体验提升出行安全2025-05-09 20:40:12在如今的交通环境中,驾驶者所面临的挑战越来越多。无论是繁忙的市区道路还是快速变化的高速公路,驾驶者都需要时刻保持高度的警...