2025年中国车市:竞争加剧,领跑者稳固,挑战者频频调整

导读:2025年,中国汽车市场迎来了极为复杂的一年。随着新能源汽车转型的深入推进以及行业竞争愈发白热化,市场出现了“整体增长,内部分化”的显著特征。传统车企在稳步增长

2025年,中国汽车市场迎来了极为复杂的一年。随着新能源汽车转型的深入推进以及行业竞争愈发白热化,市场出现了“整体增长,内部分化”的显著特征。传统车企在稳步增长的新兴势力则面临着更多的挑战,市场的竞争格局日益分化,头部企业与后续企业之间的差距逐步拉大。整体来看,2025年的车市呈现出两极分化的趋势——强者愈强,弱者愈弱。

传统车企领跑,稳步增长

在传统汽车集团方面,比亚迪、上汽、吉利和一汽等大集团保持着强劲的增长势头。截至2025年,比亚迪的全年销量达到了460.24万辆,同比增长了7.7%。特别是在纯电动汽车领域,比亚迪表现异常突出,全年纯电动汽车销量为225.7万辆,成功超越特斯拉,成为全球纯电动汽车销量的第一。这一成就标志着中国品牌在全球新能源汽车市场的崛起,也是技术创新和市场开拓的双重胜利。

紧随其后的上汽集团,2025年全年销量达到了450.7万辆,同比增长了12.3%。其中,自主品牌的销量占到了65%。上汽的成功,依托于其深耕多年的国内市场及积极拓展海外市场的双重战略,使得其在各大区域市场的布局逐渐成熟,形成了较强的市场竞争力。

吉利汽车也以302.46万辆的销量,超额完成了300万辆的销量目标,创下了历史新高。尤其在新能源汽车方面,吉利表现强劲,累计销量达到了168.78万辆,同比增长了90%。特别是吉利银河品牌的表现亮眼,全年销量达到了123.58万辆,同比增长150%,超额完成了“百万银河”目标。

新势力车企:挑战与机遇并存

与传统车企的稳步增长不同,新兴车企在2025年则展现出更为鲜明的分化特征。零跑、小鹏、理想等车企已经成功突破了40万辆销量大关,但其他一些新势力的表现却相对平淡。零跑汽车以接近60万辆的年销量,稳居新势力头部阵营,而小鹏、理想等车企也达到了40万辆的销售水平,共同构成了新势力中的“领跑者”。

尽管这些车企在销量上占有一定优势,但目标达成情况却并不如人意。零跑、小鹏和小米等车企虽完成了销量目标,但部分新势力如阿维塔、岚图等则未能达标。阿维塔的全年销量为12.88万辆,距离原定的22万辆目标相差甚远,而岚图则以15.02万辆的成绩,未能完成其20万辆的销量目标。

随着市场竞争的日益激烈,新势力车企面临的不仅是传统车企的激烈竞争,还包括自身阵营内部的强烈内斗。在这一背景下,谁能够在技术迭代和市场开拓上占得先机,谁就能在未来的市场竞争中占据一席之地。

海外市场:新的增长极

在全球化的进程中,海外市场已成为中国车企争夺的重要战场。2025年,奇瑞、上汽和比亚迪等车企在海外市场的表现尤其突出,三大车企成功跻身“百万辆俱乐部”,稳居全球汽车市场的第一梯队。奇瑞汽车凭借134万辆的出口销量,稳居海外市场的领跑者,并在欧洲市场不断拓展,进入了英国、西班牙和意大利等高法规市场。

上汽集团则以107.1万辆的海外销量位列第二,增幅为3.1%。2025年,上汽集团发布了全新的“Glocal”战略,即“全球加本土”战略,推动从产品出海向价值链出海的转型。目前,上汽集团在全球170多个国家和地区形成了多元化的市场布局,并在欧洲和东南亚市场深耕细作。

比亚迪在海外市场的表现尤为亮眼,2025年其海外销量实现了145%的同比增长,首次突破了100万辆大关。比亚迪的全球布局已经覆盖到六大洲、119个国家和地区,其新能源汽车成为了全球市场增长的主力军。

未来展望:竞争将更加激烈

展望2026年,车市的竞争格局将更加复杂,竞争加剧已经成为行业内普遍的共识。随着智能化、数字化和新能源技术的快速迭代,传统车企与新势力车企的竞争将不仅限于销量的比拼,技术、平台、生态等多个维度的较量将成为新的竞争焦点。

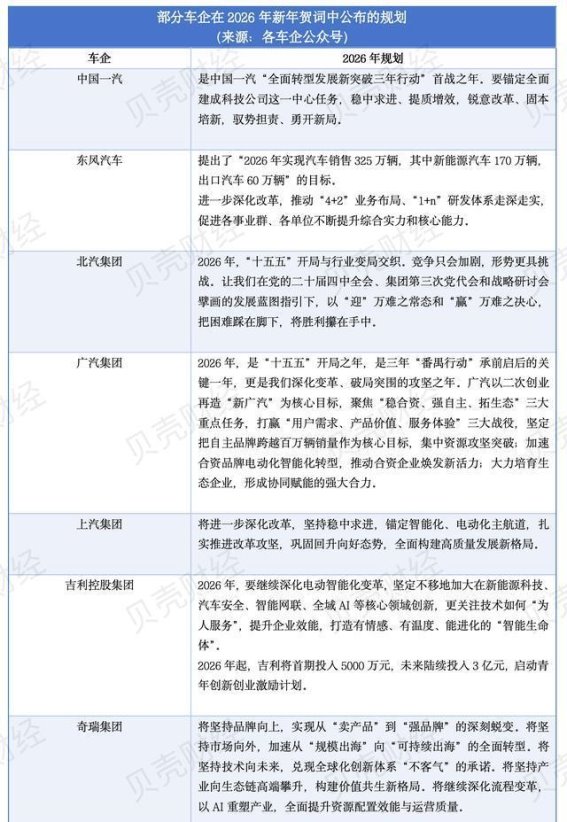

吉利控股集团董事长李书福在2026年展望中表示,未来的竞争将不再是单一产品或品牌的竞争,而是平台与生态的竞争。汽车的价值内核正在从单纯的交通工具,转变为“移动智能终端、储能单元和数字空间”三位一体的综合体。未来的车企不仅要在产品上创新,更要在生态建设和商业模式的重构上有所突破。

2026年将是行业变革的关键一年,不变革的车企将面临被淘汰的风险,如何在变化的市场中找到自己的定位,如何在激烈的竞争中获得一席之地,成为了所有车企的共同课题。

总结

2025年的中国车市展现了传统车企的稳步前进和新兴车企的激烈竞争。传统车企凭借强大的技术积淀和完善的市场布局,在国内外市场上稳步增长,而新势力车企则在不断加剧的竞争中经历了分化。随着竞争的加剧,车企将不得不在技术创新、全球化战略和生态建设等多维度展开较量,只有不断适应市场变化和技术发展,才能在这个充满变革的时代脱颖而出。

-

曹县八景与续八景的历史与文化传承2025-04-15 02:43:47曹县,这片古老而丰饶的土地,凭借其悠久的历史与丰富的文化底蕴,孕育了许多享誉百世的名胜古迹。自古以来,曹县便被视为一块文...

曹县八景与续八景的历史与文化传承2025-04-15 02:43:47曹县,这片古老而丰饶的土地,凭借其悠久的历史与丰富的文化底蕴,孕育了许多享誉百世的名胜古迹。自古以来,曹县便被视为一块文... -

2020款本田CR-V耀目版Plus二手车评测:高效、省心、2025-04-13 19:27:08在如今的汽车市场,消费者对于家用SUV的选择越来越趋向于多功能、高性价比和低油耗的车型。本田CR-V作为一款经典的家用S...

2020款本田CR-V耀目版Plus二手车评测:高效、省心、2025-04-13 19:27:08在如今的汽车市场,消费者对于家用SUV的选择越来越趋向于多功能、高性价比和低油耗的车型。本田CR-V作为一款经典的家用S... -

smart 1经典焕新款亮相粤港澳车展,携手迪士尼共创未来出2025-06-05 14:11:282025年5月31日,第二十九届粤港澳大湾区国际车展在深圳盛大开幕,吸引了来自各界的关注。作为本届车展的一大亮点,sma...

smart 1经典焕新款亮相粤港澳车展,携手迪士尼共创未来出2025-06-05 14:11:282025年5月31日,第二十九届粤港澳大湾区国际车展在深圳盛大开幕,吸引了来自各界的关注。作为本届车展的一大亮点,sma... -

15万元预算如何选择2020款凯迪拉克XT5?豪华SUV二手2025-05-09 20:51:50在如今的豪华SUV市场中,凯迪拉克XT5自从2016年问世以来,凭借其时尚的外观设计、强劲的动力表现和豪华的内部配置,迅...

15万元预算如何选择2020款凯迪拉克XT5?豪华SUV二手2025-05-09 20:51:50在如今的豪华SUV市场中,凯迪拉克XT5自从2016年问世以来,凭借其时尚的外观设计、强劲的动力表现和豪华的内部配置,迅... -

新款Jeep大切诺基改款:稳步提升能否满足市场挑战?2025-04-13 19:20:54近期,新款Jeep大切诺基的中期改款谍照曝光,引发了众多车迷的关注和讨论。作为一款在中大型SUV市场中拥有广...

新款Jeep大切诺基改款:稳步提升能否满足市场挑战?2025-04-13 19:20:54近期,新款Jeep大切诺基的中期改款谍照曝光,引发了众多车迷的关注和讨论。作为一款在中大型SUV市场中拥有广... -

长安启源:不图销量、不图名,默默守护的“幕后英雄”2025-04-12 00:34:38长安汽车在自主品牌中,堪称是“多子多福”的典范。无论是传统燃油车,还是新能源车,长安都通过细分品牌,打造出了一个完整的产...

长安启源:不图销量、不图名,默默守护的“幕后英雄”2025-04-12 00:34:38长安汽车在自主品牌中,堪称是“多子多福”的典范。无论是传统燃油车,还是新能源车,长安都通过细分品牌,打造出了一个完整的产...