稳中提质再创新高,中国汽车产业迈入结构升级新阶段

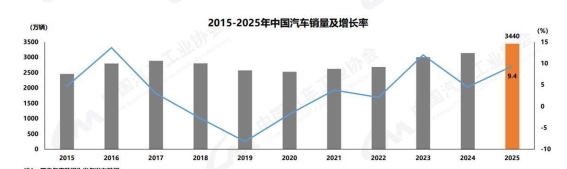

导读:2025年,中国汽车产业在多重压力与复杂环境中保持稳健前行,全年汽车销量达到3440万辆,同比增长9.4%,产销量双双刷新历史纪录,汽车产业规模连续三年稳定在3

2025年,中国汽车产业在多重压力与复杂环境中保持稳健前行,全年汽车销量达到3440万辆,同比增长9.4%,产销量双双刷新历史纪录,汽车产业规模连续三年稳定在3000万辆以上,并连续17年位居全球第一。这一成绩并非在宽松环境下取得,而是在全球贸易保护主义升温、国际产业链深度重构、核心技术攻关持续推进以及行业竞争日益激烈的背景下实现的。正是在这样的环境中,中国汽车产业展现出强大的体系韧性和持续进化能力,不仅稳住了产业规模,更在结构优化、技术升级和市场质量方面取得了实质性进展。

从行业整体运行情况看,2025年中国汽车产业呈现出“规模稳固、质量提升、结构优化”的鲜明特征。中汽协数据显示,全年汽车产量3453.1万辆,销量3440万辆,同比分别增长10.4%和9.4%,均高于年初行业普遍预期。在国内需求恢复节奏偏缓、消费信心逐步修复的背景下,2730.2万辆的国内销量依然实现6.7%的同比增长,显示出汽车消费作为重要耐用品的基础支撑作用仍然稳固。出口成为拉动行业增长的重要力量,全年汽车出口709.8万辆,同比增长21.1%,在全球经济低迷和贸易摩擦加剧的情况下,这一成绩尤为难得。

在整体规模保持增长的产业结构变化更加值得关注。乘用车市场作为汽车消费的核心板块,2025年保持稳健增长态势,全年产销量分别达到3027万辆和3010.3万辆,同比分别增长10.2%和9.2%,首次稳定突破3000万辆大关。这一规模的形成,既源于居民出行需求的长期存在,也得益于产品供给持续优化和消费结构不断升级。特别是在新能源和智能化技术加速落地的背景下,乘用车市场正在由单纯追求数量向更加注重品质和体验转变。

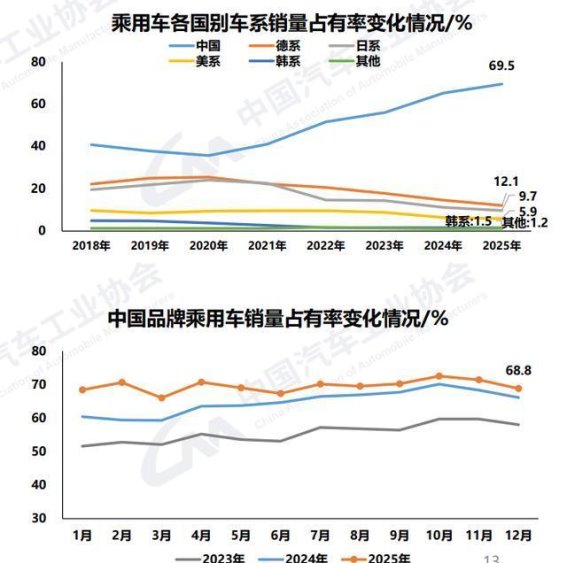

从品牌结构来看,中国品牌乘用车在2025年实现了显著突破。全年中国品牌乘用车销量达到2093.6万辆,同比增长16.5%,市场占有率提升至69.5%,较上一年上升4.3个百分点。中国品牌在新能源、智能座舱、辅助驾驶等关键领域的持续投入,使其产品竞争力不断增强,逐步赢得了更广泛消费群体的认可。这种市场份额的提升,不仅是销量增长的结果,更反映出品牌认知和技术实力的系统性提升。

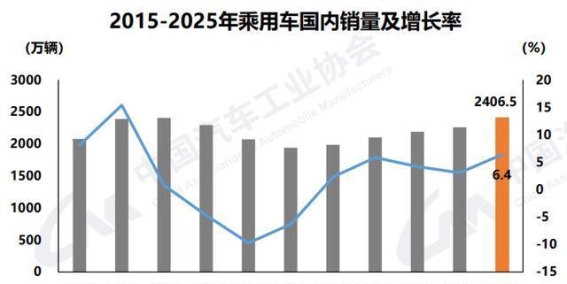

从国内市场表现看,2025年乘用车国内销量达到2406.5万辆,同比增长6.4%,整体规模接近2017年的历史高点。在宏观经济承压的背景下,这一成绩显示出乘用车消费的基本盘依然稳固。但与此结构分化趋势也愈发明显,传统燃料乘用车国内销量为1106万辆,同比下降4.3%。这一变化并非偶然,而是新能源汽车加速普及、消费者用车理念转变以及使用成本差异逐步显现的综合结果,也进一步推动乘用车市场向新能源和高技术方向加速演进。

在出口方面,2025年乘用车出口再创新高,全年达到603.8万辆,同比增长21.9%,首次突破600万辆。出口规模持续扩大的背后,是中国乘用车在性价比、产品可靠性以及新能源技术方面的综合优势逐步显现。与此出口市场结构也在不断优化,从以新兴市场为主逐步向更多区域延伸,中国品牌在国际市场中的存在感和影响力持续提升。

与乘用车的稳健增长相比,商用车市场在2025年呈现出更加明显的回暖态势。全年商用车产销量分别完成426.1万辆和429.6万辆,同比分别增长12%和10.9%,重新回到400万辆以上区间。这一变化既反映出国内物流、基建等领域需求的逐步恢复,也与“两新”政策推动下的车辆更新换代密切相关。新能源商用车渗透率提升和出口持续向好,为商用车市场提供了新的增长支点。

从细分结构看,货车和客车均实现较快增长,其中重型货车表现尤为突出。2025年重型货车销量达到114.5万辆,同比增长27%,明显高于行业平均增速,显示出运输效率提升、能源结构调整以及高端运力需求增长对市场的持续拉动。相比之下,中型和微型货车小幅下滑,反映出商用车市场正在向更加高效、专业化方向集中。客车市场方面,全年销量57.4万辆,同比增长12.3%,其中轻型客车增长更为明显,体现出多元化出行需求逐步恢复。

在国内市场方面,2025年商用车国内销量达到323.7万辆,同比增长9%,货车和客车均实现稳定增长。商用车出口首次突破100万辆,达到106万辆,同比增长17.2%。这一成绩表明,中国商用车在海外市场的竞争力持续增强,尤其是在新能源和性价比优势明显的细分领域,正在逐步形成稳定的出口基础。

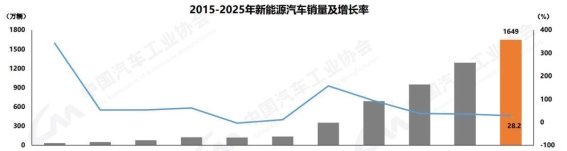

新能源依然是2025年中国汽车产业最具决定性的增长引擎。全年新能源汽车产销量分别达到1662.6万辆和1649万辆,同比分别增长29%和28.2%,连续11年位居全球第一。新能源汽车新车销量占比提升至47.9%,较上一年明显提高,新能源已从政策推动阶段全面转向市场主导阶段,成为拉动汽车产业增长的核心力量。

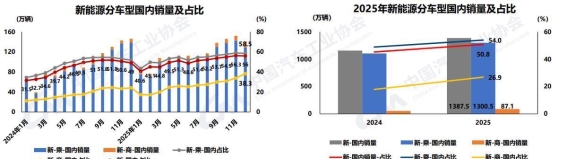

从国内市场看,2025年新能源汽车销量达到1387.5万辆,同比增长19.8%。其中,新能源乘用车销量1300.5万辆,同比增长17.7%;新能源商用车销量87.1万辆,同比增长63.7%,增长速度尤为突出。随着充电、换电等基础设施不断完善,以及使用成本优势逐步显现,新能源商用车在城市物流、公共交通等场景中的应用持续扩大,成为新能源市场新的增长点。更为关键的是,新能源汽车国内销量占比在2025年首次突破50%,标志着新能源已成为国内汽车消费的主流选择。

在出口方面,新能源汽车同样实现跨越式发展。2025年新能源汽车出口261.5万辆,同比增长1倍,其中新能源乘用车出口253.2万辆,同比增长同样接近翻倍。这不仅体现出海外市场对中国产品的认可,也反映出中国新能源汽车在电池、电驱和整车集成等核心领域已具备较强的系统竞争力。

展望中汽协预计2026年中国汽车市场总销量将达到3475万辆,同比增长约1%,整体进入低速增长阶段。其中,乘用车销量3025万辆,基本保持稳定;商用车销量450万辆,同比增长4.7%;新能源汽车销量1900万辆,同比增长15.2%;汽车出口量740万辆,同比增长4.3%。在增速放缓的背景下,行业竞争将更加聚焦技术实力、成本控制和全球化运营能力。

综合来看,2025年中国汽车产业在复杂环境中实现了规模与质量的双提升,新能源转型和结构优化成效显著。虽然2026年仍将面临出口不确定性、国内需求不足以及政策边际效应递减等挑战,但在完整产业体系、持续技术创新和庞大市场基础的支撑下,中国汽车产业仍具备长期稳健发展的坚实基础,正在向更高质量、更高效率和更强竞争力的新阶段稳步迈进。

-

新款AMG S 63 E PERFORMANCE谍照曝光 外2025-06-02 14:07:06近日,从海外媒体处获得了新款AMG S 63 E PERFORMANCE的路试谍照。这款改款车型在外观设计方面做出了明显...

新款AMG S 63 E PERFORMANCE谍照曝光 外2025-06-02 14:07:06近日,从海外媒体处获得了新款AMG S 63 E PERFORMANCE的路试谍照。这款改款车型在外观设计方面做出了明显... -

2025款问界M9和M8创新亮相,销量屡创新高引领智能驾驶新2025-04-18 20:16:192025款问界M9自上市以来取得了令人瞩目的成绩。在4月16日的鸿蒙智行新品发布会上,华为常务董事、终端BG董事长余承东...

2025款问界M9和M8创新亮相,销量屡创新高引领智能驾驶新2025-04-18 20:16:192025款问界M9自上市以来取得了令人瞩目的成绩。在4月16日的鸿蒙智行新品发布会上,华为常务董事、终端BG董事长余承东... -

国产长安逸动与合资日产轩逸的较量,究竟谁更值得选择?2025-06-01 14:51:00随着自主品牌的崛起,合资品牌曾经高溢价的神话逐渐受到挑战。过去,像日产轩逸这样的合资车型,价格常常接近15万元,但如今其...

国产长安逸动与合资日产轩逸的较量,究竟谁更值得选择?2025-06-01 14:51:00随着自主品牌的崛起,合资品牌曾经高溢价的神话逐渐受到挑战。过去,像日产轩逸这样的合资车型,价格常常接近15万元,但如今其... -

2025款东风奕派eπ007:智能座驾引领未来出行2025-06-01 14:48:01在科技迅速发展的今天,汽车行业正经历着一场前所未有的智能化革命。2025款东风奕派eπ007无疑是这一变革中的佼佼者,它...

2025款东风奕派eπ007:智能座驾引领未来出行2025-06-01 14:48:01在科技迅速发展的今天,汽车行业正经历着一场前所未有的智能化革命。2025款东风奕派eπ007无疑是这一变革中的佼佼者,它... -

沃尔沃Iro概念卡车:挑战极限的速度与力量2025-06-01 14:50:15在汽车的世界里,速度和力量一直是衡量性能的重要标准。而当卡车与F1赛车同场竞技时,是否会产生超乎想象的火花?沃尔沃Iro...

沃尔沃Iro概念卡车:挑战极限的速度与力量2025-06-01 14:50:15在汽车的世界里,速度和力量一直是衡量性能的重要标准。而当卡车与F1赛车同场竞技时,是否会产生超乎想象的火花?沃尔沃Iro... -

一汽-大众5月销量与创新合作驱动未来发展2025-06-05 14:11:252025年5月,一汽-大众公布了其销量数据,表现出公司在国内汽车市场中的持续增长。数据显示,5月一汽-大众的总销量达到了...

一汽-大众5月销量与创新合作驱动未来发展2025-06-05 14:11:252025年5月,一汽-大众公布了其销量数据,表现出公司在国内汽车市场中的持续增长。数据显示,5月一汽-大众的总销量达到了...