复制空客神话的野心与现实落差:欧洲动力电池为何一败再败

导读:在欧洲新能源版图中,动力电池原本被视为一张至关重要的底牌。它不仅关系到电动车产业的成本与性能,更被认为是欧洲制造业在能源转型时代重新确立核心竞争力的关键支点。数

在欧洲新能源版图中,动力电池原本被视为一张至关重要的底牌。它不仅关系到电动车产业的成本与性能,更被认为是欧洲制造业在能源转型时代重新确立核心竞争力的关键支点。数年时间过去,现实却给出了一个并不乐观的答案。欧洲本土电池企业接连陷入经营危机,破产、重组、被收购成为高频词汇,而市场份额却不断被外来厂商蚕食。当中国和日韩企业几乎占据欧洲动力电池市场全部份额时,人们不得不重新审视一个问题:当年雄心勃勃的“欧洲电池联盟”,究竟错在了哪里。

时间回到2017年前后,欧洲对动力电池的焦虑已十分明显。电动车浪潮正在全球范围内加速,而动力电池作为电动车最核心、最昂贵的部件,其重要性不言而喻。欧洲在燃油车时代凭借发动机、变速箱等核心技术建立了深厚壁垒,但在电池领域却明显落后于东亚。正是在这种背景下,欧洲推出电池联盟计划,希望通过跨国协作、政策扶持和资本集中,打造一个类似空客的产业联合体,从而在全球动力电池竞争中占据一席之地。这一设想听起来并不陌生,也曾在航空工业中取得过成功,因此一度被寄予厚望。

在这一宏大蓝图中,Northvolt成为最耀眼的明星。它拥有前特斯拉高管领衔的创始团队,成立不久便获得欧洲主流车企和资本市场的追捧,融资规模迅速膨胀,订单金额不断攀升。从规划上看,Northvolt的目标清晰而激进:短时间内实现量产,迅速扩张产能,并在十年内支撑欧洲相当比例的电动车需求。这种节奏安排,本身就带着强烈的“追赶式发展”色彩,也反映出欧洲对时间窗口的高度紧迫感。

动力电池产业并不只是一场资本与口号的竞赛。真正进入落地阶段后,问题接连浮现。电芯制造涉及复杂的化学体系、精密的工艺控制以及高度稳定的供应链协同,任何一个环节出现偏差,都会在规模化生产中被无限放大。Northvolt在量产过程中遭遇的良率不足、成本失控以及交付延期,迅速消耗了客户和投资者的信心。当承诺无法兑现,订单自然会流向更成熟的供应商,资金链也随之承压。最终,这家曾被誉为“欧洲电池希望”的企业走向破产清算,其结局与最初的雄心形成了鲜明对比。

如果说Northvolt的失败更多体现的是新兴企业在高门槛产业中的试错成本,那么Varta的遭遇则暴露出欧洲老牌企业转型的深层困境。这家拥有百年历史的电池公司,曾在传统电池和消费电子领域积累了稳固地位,也一度进入高端客户供应体系。当它试图切入动力电池这一资金密集、技术复杂的新赛道时,却明显低估了转型所需的持续投入与抗风险能力。外部客户结构变化叠加原材料价格波动,使得原本并不宽裕的现金流迅速吃紧,最终不得不通过出售核心业务来止血,这也意味着其在动力电池领域的尝试基本宣告失败。

将这些案例放在一起观察,可以发现欧洲动力电池产业的受挫,并非单一企业经营失误所致,而是系统性问题的集中体现。首先是对市场节奏的多次误判。早在2010年代初期,欧洲就已在政策层面将电动车和锂电池列为重点方向,但当时市场需求尚未成熟,消费者接受度有限,大规模投入难以形成正向回报。部分企业在需求尚未启动时仓促上马项目,最终只能在市场低迷中被迫收缩。等到2020年前后电动车需求真正爆发时,欧洲本土产能却尚未准备就绪,错失了承接增长的关键窗口。

更复杂的是政策层面的摇摆加剧了这种错配。当电动车销量快速攀升,市场刚刚形成规模效应时,相关政策信号却出现松动,减弱了车企加码电动化的动力。这种不稳定的预期,使得产业链各方在长期投入上更加谨慎,也削弱了本土电池企业扩张产能的信心。结果便是需求真实存在,却无法被本土供应体系有效承接,只能转而依赖外部厂商。

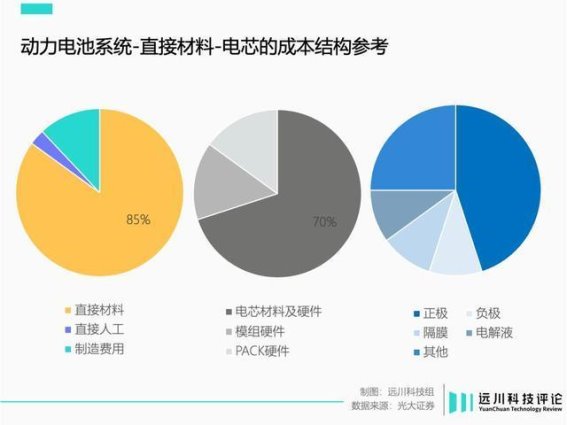

产业链结构的薄弱,则是欧洲动力电池难以突破的另一道硬伤。动力电池并非孤立产品,它高度依赖上游材料的稳定供应以及与整车开发的深度协同。但在正负极材料、电解液、隔膜等关键环节,欧洲长期缺乏完整布局,核心资源和技术多掌握在中日韩企业手中。上游基础薄弱,意味着本土电池企业在成本、交付和技术迭代上始终处于被动位置。与此部分欧洲车企仍沿用燃油车时代的分工逻辑,将电池视为可以外包的部件,而非需要深度参与的核心系统,这在客观上进一步削弱了产业内部的协同效率。

与之形成鲜明对比的是,中国动力电池产业在长期发展中逐步构建起完整而紧密的产业链。从资源开发到材料制造,再到电芯生产和整车应用,各环节之间形成了高频互动和快速迭代。庞大的市场规模为技术成熟提供了现实土壤,持续的研发投入积累了工程经验,而规模化生产则不断摊薄成本。当这些企业进入欧洲市场时,已经具备了稳定交付和快速响应的能力,自然更容易获得车企青睐。

回过头来看,欧洲试图在动力电池领域复制空客神话,本质上是一种路径依赖的体现。空客的成功建立在明确的市场需求、长期稳定的政策支持以及清晰的产业分工之上,而动力电池所处的技术环境和竞争格局却要复杂得多。在这一领域,单纯依靠跨国协作和资本堆积,难以弥补产业链基础和工程经验的不足。一旦战略雄心与执行能力之间出现落差,再宏大的规划也可能迅速失去支点。

综合来看,欧洲动力电池产业的失利,是市场判断、政策节奏和产业结构多重因素叠加的结果。从最初的雄心勃勃,到如今本土企业相继退场,格局的变化并非一朝一夕形成。对欧洲而言,这不仅是一场产业竞争的挫败,更是一堂关于长期主义和系统能力的现实课程。未来很长一段时间内,欧洲动力电池市场或许仍将由东亚企业主导,而这一结局,或许早在最初试图简单复制成功经验的那一刻,就已悄然埋下伏笔。

-

2023款宝马3系325Li M运动套装:豪华与动力的完美结2025-04-13 19:25:46自1975年诞生以来,宝马3系便以其卓越的操控性和运动性能在全球范围内赢得了广泛赞誉。作为宝马品牌的核心车型之一,宝马3...

2023款宝马3系325Li M运动套装:豪华与动力的完美结2025-04-13 19:25:46自1975年诞生以来,宝马3系便以其卓越的操控性和运动性能在全球范围内赢得了广泛赞誉。作为宝马品牌的核心车型之一,宝马3... -

运动套件加持的ID.3 GTX将于6月14日亮相 外观更激进2025-06-02 14:09:02在2025粤港澳大湾区车展上,上汽大汇旗下的ID.3 GTX套件款再次公开亮相,官方确认这款车将于6月14日正式上市。与...

运动套件加持的ID.3 GTX将于6月14日亮相 外观更激进2025-06-02 14:09:02在2025粤港澳大湾区车展上,上汽大汇旗下的ID.3 GTX套件款再次公开亮相,官方确认这款车将于6月14日正式上市。与... -

深蓝汽车CEO公开致歉,承诺调整车机广告推送策略2025-06-01 14:51:55近日,深蓝汽车因其车机系统在未经用户同意的情况下强制推送广告而遭遇广泛批评。问题的起因是,车辆启动时会自动弹出一则广告,...

深蓝汽车CEO公开致歉,承诺调整车机广告推送策略2025-06-01 14:51:55近日,深蓝汽车因其车机系统在未经用户同意的情况下强制推送广告而遭遇广泛批评。问题的起因是,车辆启动时会自动弹出一则广告,... -

14万预算买途观L 2021款二手车,家用SUV的明智选择2025-05-11 16:21:41随着SUV市场的持续升温,越来越多的消费者开始关注适合家庭出行的中型SUV。在众多车型中,大众途观L凭借其宽敞的空间、出...

14万预算买途观L 2021款二手车,家用SUV的明智选择2025-05-11 16:21:41随着SUV市场的持续升温,越来越多的消费者开始关注适合家庭出行的中型SUV。在众多车型中,大众途观L凭借其宽敞的空间、出... -

阿维塔三年四款车型销量飙升背后的成功密码2025-06-02 14:03:305月份,阿维塔公布了最新的销售数据,全系共交付12767辆,同比增长达到179%。从今年2月份开始,阿维塔的销量一路攀升...

阿维塔三年四款车型销量飙升背后的成功密码2025-06-02 14:03:305月份,阿维塔公布了最新的销售数据,全系共交付12767辆,同比增长达到179%。从今年2月份开始,阿维塔的销量一路攀升... -

全新沃尔沃XC70亮相:中大型插电混动SUV,续航超200公2025-05-09 20:45:44近日,全新沃尔沃XC70在全球范围内正式亮相,这款基于沃尔沃全新SMA超级混动架构打造的SUV,标志着沃尔沃在新能源领域...

全新沃尔沃XC70亮相:中大型插电混动SUV,续航超200公2025-05-09 20:45:44近日,全新沃尔沃XC70在全球范围内正式亮相,这款基于沃尔沃全新SMA超级混动架构打造的SUV,标志着沃尔沃在新能源领域...