全球汽车芯片格局严峻 中国芯片仍在追赶

导读:汽车产业的快速发展,让汽车芯片的重要性日益凸显。传统燃油车所需芯片大约在三百到五百颗之间,而新能源汽车对芯片的需求量则高得惊人,通常在三千到五千颗之间。随着汽车

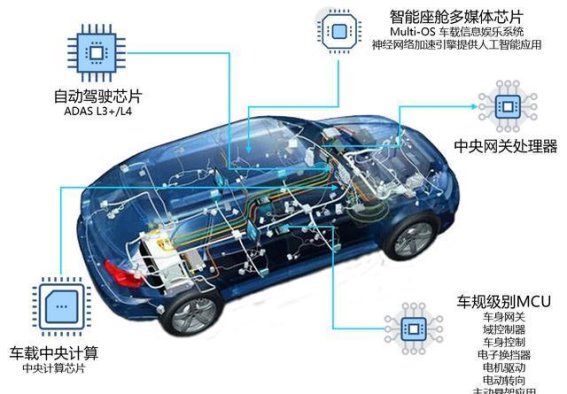

汽车产业的快速发展,让汽车芯片的重要性日益凸显。传统燃油车所需芯片大约在三百到五百颗之间,而新能源汽车对芯片的需求量则高得惊人,通常在三千到五千颗之间。随着汽车智能化程度的提高,对芯片的数量和性能要求也不断提升,成本也随之水涨船高。芯片不仅是汽车正常运行的核心,也是衡量其科技含量和智能化水平的重要标志。中国新能源汽车产业近年来发展迅速,产量和销量不断刷新纪录,但与此也意味着对高性能芯片的进口依赖日益加大。据统计,中国每年从国外进口的汽车芯片数量可能超过两百亿颗,可见我国汽车产业在芯片供应上对外部依赖的程度之高。

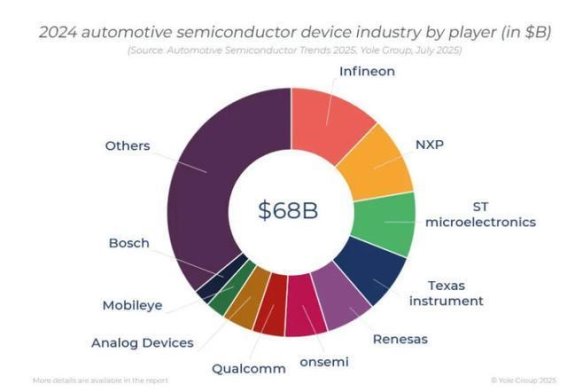

虽然中国企业在汽车芯片研发方面持续发力,但从全球市场格局来看,国产芯片仍然难以与国际巨头抗衡。根据Yole发布的2024年全球汽车芯片市场数据,全球前十的汽车芯片企业中,中国没有一家公司上榜,美国企业占据了36%的市场份额,遥遥领先。这意味着尽管国内产业发展迅速,但在高端芯片和核心技术方面,中国企业仍然处于追赶状态。新能源汽车产业若想持续发展,高性能芯片的自主可控能力显得至关重要,否则在关键技术上仍可能受到外部制约。

具体来看,全球汽车芯片市场前五名的企业表现尤为突出。英飞凌以约12%的市场份额位居第一,其在硅(Si)与碳化硅(SiC)功率模块、驱动器以及微控制单元(MCU)等领域均处于主导地位。紧随其后的是荷兰恩智浦半导体(NXP),市场份额约为10%;第三名为意法半导体(ST),约占9%;第四名是德州仪器(TI),第五名为瑞萨电子(Renesas)。前五名企业合计占据全球汽车半导体市场约50%的份额,可见高端汽车芯片市场集中度极高,国外厂商在技术积累和市场布局上拥有明显优势。

在美国企业占据36%市场份额的它们主要集中在高端芯片领域,如模拟芯片、内存、高端片上系统(SoC)解决方案以及高级驾驶辅助系统(ADAS)芯片。日本企业则在传统MCU、传感器及SiC功率器件领域拥有较高市场份额。对于中国汽车企业来说,这意味着在核心高端芯片上缺乏自主可控能力,过度依赖国外供应链带来的“被卡脖子”风险依然存在。国内企业必须加快技术积累,提升自主研发能力,同时建立足够的备胎方案,以确保新能源汽车产业在未来发展中不受制约。

国产芯片与国际巨头的差距由多种因素造成。中国汽车工业和芯片产业起步较晚,基础相对薄弱,这导致整体竞争力不足。汽车芯片对制造工艺的要求极高,需要长时间的积累和稳定的研发环境,这也是国内企业尚未完全具备的条件。特别是在高端功率芯片、传感器以及ADAS相关芯片领域,研发周期长、技术门槛高,使得国产芯片短期内难以大规模替代进口产品。中国企业必须加大研发投入,推动工艺提升,同时通过产业合作和人才培养,提升自主创新能力,以逐步缩小与国外厂商的差距。

目前,中国新能源汽车产业在高性能芯片上的进口依赖仍然很大,这在一定程度上限制了产业的自主性和安全性。虽然完全摆脱对国外芯片的依赖并不现实,但必须拥有充足的备选方案,以防供应链受制于人。以英飞凌、恩智浦等为代表的国际巨头市场份额和技术优势表明,高端芯片领域仍掌握在少数几家企业手中。短期内,中国企业需要在研发投入、工艺技术、产业链完善等多方面发力,逐步增强自主可控能力,为智能化和电动化转型提供坚实的技术支撑。

总体来看,全球汽车芯片市场高度集中,美国和日本企业占据主要份额,而中国企业尚未进入前十。国内新能源汽车产业发展迅速,但与芯片自主可控能力之间存在明显差距。这不仅是技术问题,更关乎产业的战略安全。面对严峻形势,中国必须加快汽车芯片的研发步伐,提升自主创新能力,同时建立完善的供应链备份体系,确保新能源汽车产业在智能化和电动化进程中不被“卡脖子”。国产芯片的突破,既是技术创新的必然要求,也是保障产业安全和竞争力的关键所在。

-

运动套件加持的ID.3 GTX将于6月14日亮相 外观更激进2025-06-02 14:09:02在2025粤港澳大湾区车展上,上汽大汇旗下的ID.3 GTX套件款再次公开亮相,官方确认这款车将于6月14日正式上市。与...

运动套件加持的ID.3 GTX将于6月14日亮相 外观更激进2025-06-02 14:09:02在2025粤港澳大湾区车展上,上汽大汇旗下的ID.3 GTX套件款再次公开亮相,官方确认这款车将于6月14日正式上市。与... -

特斯拉焕新Model Y在韩国市场热销,订单激增排至7月2025-04-13 19:22:58特斯拉焕新Model Y在韩国市场的热销引起了广泛的关注。新车在韩国推出的首日,便迎来了前所未有的抢购热潮,订单量刷新了...

特斯拉焕新Model Y在韩国市场热销,订单激增排至7月2025-04-13 19:22:58特斯拉焕新Model Y在韩国市场的热销引起了广泛的关注。新车在韩国推出的首日,便迎来了前所未有的抢购热潮,订单量刷新了... -

2021款别克GL8ES陆尊,商务接待的高端之选,19.8万2025-05-11 05:32:24别克GL8自进入中国市场以来,一直是高端商务车领域的佼佼者。自1999年首次引入国内后,凭借其豪华舒适的驾乘体验,逐渐成...

2021款别克GL8ES陆尊,商务接待的高端之选,19.8万2025-05-11 05:32:24别克GL8自进入中国市场以来,一直是高端商务车领域的佼佼者。自1999年首次引入国内后,凭借其豪华舒适的驾乘体验,逐渐成... -

理想汽车董事长李想6.39亿年薪的背后2025-05-11 05:26:102024年,理想汽车董事长李想的年薪高达6.39亿元,这一数字无疑令整个汽车行业以及资本市场为之一震。以此为基准,其他汽...

理想汽车董事长李想6.39亿年薪的背后2025-05-11 05:26:102024年,理想汽车董事长李想的年薪高达6.39亿元,这一数字无疑令整个汽车行业以及资本市场为之一震。以此为基准,其他汽... -

智己L6:都市出行中的艺术与舒适结合2025-05-11 05:28:14当全新智己L6驶入繁忙的都市街头,它那别具一格的外形便成为了人们目光的焦点。由中央圣马丁艺术与设计学院倾力打造的这一都市...

智己L6:都市出行中的艺术与舒适结合2025-05-11 05:28:14当全新智己L6驶入繁忙的都市街头,它那别具一格的外形便成为了人们目光的焦点。由中央圣马丁艺术与设计学院倾力打造的这一都市... -

探秘2022款凯迪拉克CT5:15万元豪华轿车的二手魅力2025-05-11 05:31:13凯迪拉克CT5,作为美系豪华轿车的代表之一,一直以来备受消费者瞩目。这款车承载着凯迪拉克在豪华轿车领域的雄心,既秉承了品...

探秘2022款凯迪拉克CT5:15万元豪华轿车的二手魅力2025-05-11 05:31:13凯迪拉克CT5,作为美系豪华轿车的代表之一,一直以来备受消费者瞩目。这款车承载着凯迪拉克在豪华轿车领域的雄心,既秉承了品...