中国客车出口七月飙升 宇通稳居榜首新能源公交亮眼

导读: 2025年7月,中国客车行业迎来了一次显著的增长。根据中国客车统计信息网的数据,车长3.5米以上的客车单月出口达到6130辆,同比大幅增长55.90

2025年7月,中国客车行业迎来了一次显著的增长。根据中国客车统计信息网的数据,车长3.5米以上的客车单月出口达到6130辆,同比大幅增长55.90%,创下历年7月出口新高。从1至7月的累计表现来看,出口总量已达到41721辆,同比增长32.52%,不仅超过了2020年至2022年全年的出口水平,也接近2019年和2023年的全年总和。这一成绩表明,中国客车在全球市场的竞争力正稳步增强,尤其是在新能源客车领域表现突出。

在本月的出口排名中,宇通客车以919辆的成绩领跑,稳居月度出口冠军位置。金龙客车以867辆紧随其后,海格客车则凭借755辆的成绩升至第三位。中通客车表现稳定,排在第四,欧辉客车位居第五。比亚迪、安凯客车和金旅客车分别位列第六至第八名。值得注意的是,创维汽车凭借公交出口的优异表现首次跻身月度前十,位列第九,显示出新进入者的市场潜力。

累计数据方面,2025年1至7月,宇通客车的累计出口接近7000辆,保持行业第一的位置。金龙客车以6719辆的成绩排名第二,金旅客车以5425辆位列第三。中通客车与海格客车分别排在第四和第五位。安凯客车以146%的增长速度成为行业亮点,欧辉客车和比亚迪也均实现跑赢整体市场的增长。江铃晶马与亚星客车的出口量较为稳定,位置保持不变。

公交客车市场在7月份迎来大幅增长。单月出口量达到2705辆,同比暴增150%。比亚迪以558辆的成绩重夺月度第一,同比增长110.57%;宇通客车以502辆位列第二,同比增长156%。创维汽车在公交市场的表现亮眼,以384辆的成绩直接升至第三。海格客车、欧辉客车、金龙客车和中通客车分列第四至第七位,金旅客车位列第八,远程商用车首次进入榜单,排在第九。

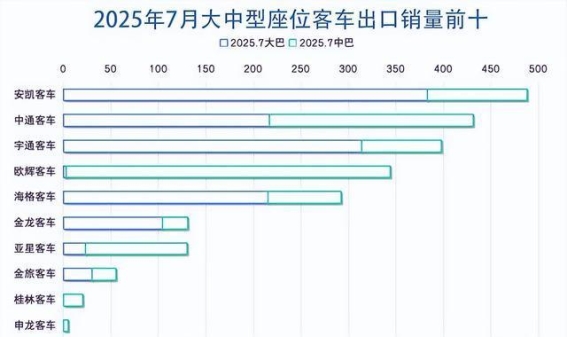

在大中型座位客车领域,竞争同样激烈。2025年1至7月,该细分市场累计出口15779辆,同比增长19.83%。其中,宇通客车以近3700辆的成绩位居首位,安凯客车以2273辆、282.66%的高增速排名第二,中通客车和海格客车紧随其后,分别为2001辆和1890辆。金旅客车与金龙客车的出口量仅相差4辆,显示出排名竞争的激烈。7月份,安凯客车获得该领域的月度冠军,中通客车升至第二,宇通客车排名第三,欧辉客车表现出色,升至第四位。

细分车型数据显示,座位客车仍是主力,1至7月出口24190辆,占市场份额近六成,同比增长超过28%。公交客车出口15134辆,占比超过三分之一,增速达到34%。其他车型虽占比不足1%,但同比增长116.13%,显示出潜在的市场空间。大型座位客车的出口份额有所下降,中型和轻型座位客车的出口则有明显提升,轻型公交客车出口更是同比增长160%。

在国际市场布局上,中国客车不仅稳固了中东、非洲、南美等传统优势市场,还在欧洲市场取得了明显进展。这与全球公共交通电动化趋势和旅游客运需求回暖密切相关。以宇通、比亚迪、中通、欧辉为代表的新能源客车品牌,已经在海外获得更高的认可度。轻型客车出口优势持续保持,而在大中型座位客车市场,传统强企依然占据重要位置。

中国客车的竞争优势在于完善的供应链体系、先进的技术水平、较高的性价比以及灵活的定制化能力。这些优势帮助企业快速响应不同市场的需求,并在全球市场上抓住战略性机遇。在2024年的高基数基础上,2025年的出口成绩依然实现了新的突破。

展望下半年,随着欧洲旅游旺季的到来以及南美进入春季,全球客车需求有望进一步提升。结合当前的出口增长趋势,中国客车有望在2025年刷新年度出口纪录,并在新能源公交领域扩大在海外市场的影响力,这不仅彰显了行业的整体实力,也为未来的发展奠定了坚实的基础。

-

途观L 2022款 330TSI 自动两驱R-Line越享版2025-05-09 20:39:48在当前国内汽车市场中,德系品牌的SUV凭借其精湛的工艺与高可靠性,始终占据着一席之地。作为大众品牌中的一款中...

途观L 2022款 330TSI 自动两驱R-Line越享版2025-05-09 20:39:48在当前国内汽车市场中,德系品牌的SUV凭借其精湛的工艺与高可靠性,始终占据着一席之地。作为大众品牌中的一款中... -

长安2025款第二代UNI-V新蓝鲸与本田思域对比:国产新锐2025-04-12 00:36:37在当今国内汽车市场,随着新能源车型的迅猛发展,燃油车依然占据着相当大的市场份额。特别是对于年轻消费者而言,选择一款既具备...

长安2025款第二代UNI-V新蓝鲸与本田思域对比:国产新锐2025-04-12 00:36:37在当今国内汽车市场,随着新能源车型的迅猛发展,燃油车依然占据着相当大的市场份额。特别是对于年轻消费者而言,选择一款既具备... -

2025款小鹏X9:重塑家用MPV舒适新标杆2025-04-16 21:19:46随着2025款小鹏X9的正式亮相,智能化、舒适性和高端配置的全面升级,势必将为家庭出行带来革命性的改变。作为2024年中...

2025款小鹏X9:重塑家用MPV舒适新标杆2025-04-16 21:19:46随着2025款小鹏X9的正式亮相,智能化、舒适性和高端配置的全面升级,势必将为家庭出行带来革命性的改变。作为2024年中... -

领克900:每个细节都为家庭而生,打造舒适与智能的出行体验2025-04-13 19:20:57在如今快节奏的生活中,家用SUV已经不再是单纯的代步工具,它的选择与使用直接影响着家庭成员的出行体验。领克900作为一款...

领克900:每个细节都为家庭而生,打造舒适与智能的出行体验2025-04-13 19:20:57在如今快节奏的生活中,家用SUV已经不再是单纯的代步工具,它的选择与使用直接影响着家庭成员的出行体验。领克900作为一款... -

11万购买2021款奔驰A级,5万公里一手车是否物超所值?2025-04-13 19:24:44奔驰A级,作为奔驰品牌的入门级车型,自1997年首次亮相以来,凭借其精致的外观、豪华的内饰以及卓越的驾驶体验,一直是许多...

11万购买2021款奔驰A级,5万公里一手车是否物超所值?2025-04-13 19:24:44奔驰A级,作为奔驰品牌的入门级车型,自1997年首次亮相以来,凭借其精致的外观、豪华的内饰以及卓越的驾驶体验,一直是许多... -

智能科技与强劲动力的完美融合——蓝电E5 PLUS评测2025-04-13 19:20:13随着智能科技日益渗透到各行各业,汽车行业也迎来了巨大的变革。从传统的交通工具到如今的智能移动空间,汽车已不仅仅满足于简单...

智能科技与强劲动力的完美融合——蓝电E5 PLUS评测2025-04-13 19:20:13随着智能科技日益渗透到各行各业,汽车行业也迎来了巨大的变革。从传统的交通工具到如今的智能移动空间,汽车已不仅仅满足于简单...