比亚迪与恒大的对比:行业差异决定风险

导读:最近,随着比亚迪股价连续下跌,市场的焦虑情绪再度上升,尤其是在长城汽车董事长魏建军公开提出汽车行业可能出现类似恒大危机时,这一言论瞬间引发了广泛的讨论。魏建军的

最近,随着比亚迪股价连续下跌,市场的焦虑情绪再度上升,尤其是在长城汽车董事长魏建军公开提出汽车行业可能出现类似恒大危机时,这一言论瞬间引发了广泛的讨论。魏建军的这番话引起了市场的高度关注,很多人将目光迅速转向了比亚迪,尤其是考虑到比亚迪在规模上的优势以及与恒大的相似之处。仔细分析后,我们可以看到,尽管比亚迪与恒大在某些方面似乎有相似之处,但两者的差异却足以决定它们的未来走势和潜在风险。

恒大的危机源于其高负债的商业模式。当时,恒大的负债率达到了惊人的水平,而其看似充裕的现金流因高额的短期债务而显得脆弱不堪。2020年底,恒大的账面现金约为1620亿元,但其短期借款高达3355亿元,现金短债比仅为48%,这无疑为企业的危机埋下了伏笔。在政策收紧和市场环境急剧变化的情况下,恒大最终未能抵御住压力,导致了债务违约和流动性危机。

相比之下,比亚迪的财务状况则呈现出另一番景象。根据其最新发布的2025年一季度财报,比亚迪的现金及交易性金融资产为1534亿元,而短期借款仅为131亿元,现金短债比高达1170%。这种财务结构的差异,使得比亚迪在应对流动性风险时具有更强的韧性。比亚迪的高现金储备和低短期债务使得它能够在经济波动和市场震荡中维持较强的抗压能力,因此其面临的财务风险远低于恒大。

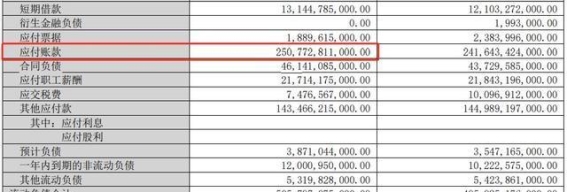

尽管如此,市场上仍有不少人对比亚迪的供应链金融工具存在疑虑,尤其是关于其供应链金融的规模。据称,比亚迪的供应链金融工具可能已经达到4000亿元,这一消息引发了广泛的担忧。深入分析后,我们发现这个数据可能存在夸大的成分。根据比亚迪一季度财报,其应付账款总额为2508亿元,即使按最极端的假设,假设90%的账款通过供应链金融结算,实际的供应链金融规模也仅为2257亿元。将这些已经结清的账款也计算在内,4000亿元的数字更像是累计签发额,而非实际风险暴露额。

近年来中国政府对供应链金融业务的监管逐步加强,为企业的风险防控提供了保障。今年4月,央行等六部委联合发布了《关于规范供应链金融业务的指导意见》,明确提出要鼓励发展多样化的供应链金融模式,同时加强对供应链金融业务的穿透式监管。这意味着,比亚迪的供应链金融业务不仅获得了政策背书,还将进入更加严格的监管框架,这将有效降低违约风险,并为供应商提供更加稳固的保障。

如果将比亚迪与恒大的危机进行简单的类比,容易忽视两者所处行业的本质差异。恒大危机的根源在于房地产行业的“高杠杆、高负债”模式,而新能源汽车行业则是政策大力扶持、技术持续创新的朝阳产业。比亚迪的成功依赖于技术创新和市场需求的双重驱动,其研发投入的规模逐年增长,尤其是在电池技术和智能驾驶等领域,已经形成了明显的竞争优势。与恒大依赖金融杠杆扩张不同,比亚迪通过创新和技术突破不断拓展市场,提升自身的核心竞争力。

更深层次的差异在于,房地产行业在当时已经进入了存量博弈阶段,而新能源汽车行业则正处于快速发展和技术更新换代的阶段。比亚迪的年研发投入数百亿元,这些资金主要用于提升电池技术、智能驾驶系统以及新能源汽车的核心技术,这使得比亚迪具有强大的市场竞争力,远远超越了单纯依赖金融扩张的企业。对于比亚迪而言,政策的持续支持和技术创新将是其未来增长的重要动力,而恒大所依赖的则是市场泡沫和融资杠杆。

在进行企业风险评估时,我们不仅要关注财务数据的表面相似性,还需要洞察产业生命周期和市场环境的根本差异。恒大的危机爆发与其高负债的商业模式密切相关,而比亚迪所在的新能源汽车行业正处于上行周期,政策支持和技术进步为其提供了强有力的支撑。比亚迪的财务结构稳健,且其所处行业的未来前景广阔,它并不面临像恒大那样的系统性风险。

当前,市场对比亚迪的担忧更多来自于行业洗牌和市场的不确定性。尽管如此,我们不能因为短期的市场波动就轻易做出判断。比亚迪的抗风险能力远超许多企业,尤其是那些依赖融资和杠杆扩张的传统行业。在未来的竞争中,比亚迪有着技术创新和产业政策的双重护航,能够有效规避风险,引领新能源汽车行业的发展。

当我们在讨论企业风险时,需要从多个维度进行分析。财务健康度、行业景气度以及政策环境是评估企业风险的三个重要因素,而这些因素共同作用的结果,往往决定了企业的抗风险能力。比亚迪作为行业龙头,凭借其稳健的财务状况、强大的技术创新能力以及良好的政策支持,将在未来的市场竞争中占据有利位置,书写行业发展的新篇章。

-

悦己更悦人:这款车带来的非凡体验2025-04-16 21:16:28每个人在选择一辆车时,都会有不同的标准与偏好,然而对于我而言,一辆车的“超值体验”不仅仅是表现在外观和性能上,更在于它能...

悦己更悦人:这款车带来的非凡体验2025-04-16 21:16:28每个人在选择一辆车时,都会有不同的标准与偏好,然而对于我而言,一辆车的“超值体验”不仅仅是表现在外观和性能上,更在于它能... -

2025年4月懂车聚光优质榜单分析2025-05-11 16:23:172025年4月,懂车聚光优质榜单再度发布,带来了众多汽车创作者的精彩表现。本期榜单汇聚了各路达人,通过专业分析和生动呈现...

2025年4月懂车聚光优质榜单分析2025-05-11 16:23:172025年4月,懂车聚光优质榜单再度发布,带来了众多汽车创作者的精彩表现。本期榜单汇聚了各路达人,通过专业分析和生动呈现... -

23万拥有豪华品牌SUV,2022款奥迪Q5L 45T 豪华2025-05-11 05:25:31自奥迪Q5自2008年面世以来,便凭借其卓越的工艺和创新的技术迅速占据了豪华SUV市场的领先地位。随着消费者需求的变化,...

23万拥有豪华品牌SUV,2022款奥迪Q5L 45T 豪华2025-05-11 05:25:31自奥迪Q5自2008年面世以来,便凭借其卓越的工艺和创新的技术迅速占据了豪华SUV市场的领先地位。随着消费者需求的变化,... -

2024湖南国际文化旅游节:湖南魅力闪耀全球2024-06-04 20:21:382024年6月1日,湖南省迎来了一场盛大的文化旅游盛宴——2024湖南国际文化旅游节暨携程全球合作伙伴湖南(张家界)入境...

2024湖南国际文化旅游节:湖南魅力闪耀全球2024-06-04 20:21:382024年6月1日,湖南省迎来了一场盛大的文化旅游盛宴——2024湖南国际文化旅游节暨携程全球合作伙伴湖南(张家界)入境... -

4月新势力销量全景:强者愈强,弱者亟待突破2025-05-09 20:51:15回顾刚刚过去的4月,车圈各大新势力造车品牌的销量成绩单一经公布,引发了广泛关注。若用一句话来总结,便是“市场格局逐渐明朗...

4月新势力销量全景:强者愈强,弱者亟待突破2025-05-09 20:51:15回顾刚刚过去的4月,车圈各大新势力造车品牌的销量成绩单一经公布,引发了广泛关注。若用一句话来总结,便是“市场格局逐渐明朗... -